भारत के बैंकिंग सेक्टर में AI की दस्तक, आम इंसान के लिए कितनी सस्ती और कितनी सुरक्षित है यह नई व्यवस्था?

(AI and Banking in India): वह दौर याद कीजिए जब बिहार के किसी भी जिले के सरकारी या निजी बैंक में घुसते ही लाल फीते से बंधी धूल खाती कागजी फाइलें, पासबुक प्रिंटिंग मशीन के आगे लगी लंबी कतारें और ‘लंच के बाद आना’ वाले जुमले आम बात हुआ करते थे। लेकिन आज तस्वीर पूरी तरह बदल चुकी है। आज आपकी जेब में रखा स्मार्टफोन ही आपका पूरा बैंक बन चुका है। भारत के वित्तीय परिदृश्य में इस वक्त एक मूक क्रांति चल रही है, जिसे वैश्विक स्तर पर AI and Banking in India के एक सफल मॉडल के रूप में देखा जा रहा है।

कृत्रिम बुद्धिमत्ता यानी आर्टिफिशियल इंटेलिजेंस (AI) ने देश के बैंकिंग सेक्टर की पूरी तासीर बदल दी है। लेकिन एक संपादक के नजरिए से देखें तो तकनीक की यह चमक जितनी लोक-लुभावन दिखती है, इसके भीतर चुनौतियों और खतरों का एक उतना ही बड़ा चक्रव्यूह भी छिपा हुआ है।

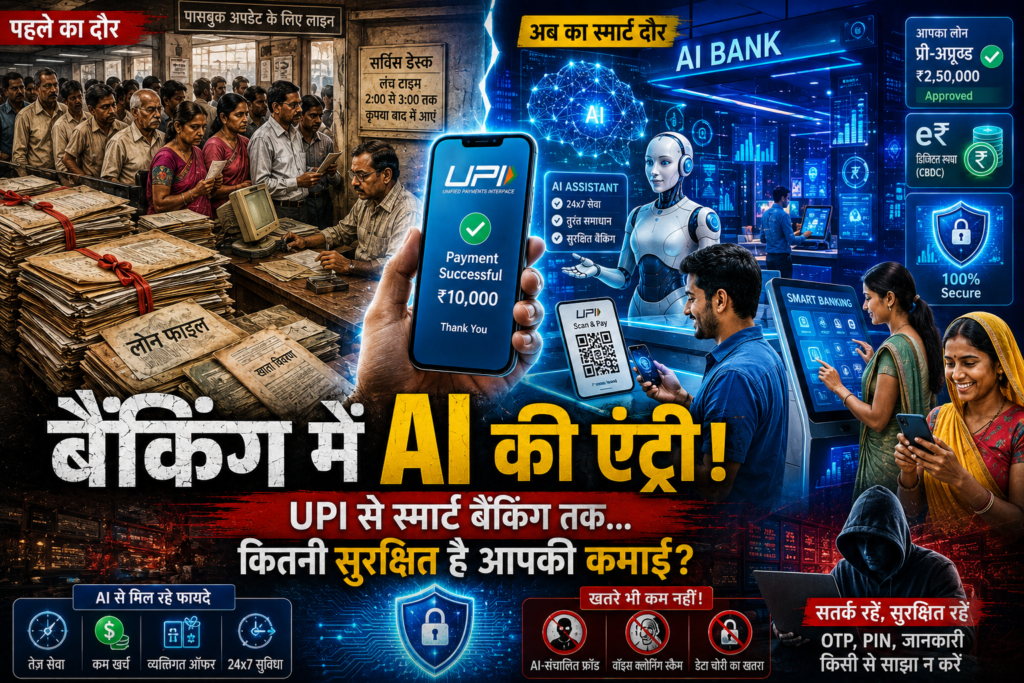

देखिए देश में बदलता बैंकिंग का आधुनिक चेहरा

नीचे दी गई तस्वीर में आप देख सकते हैं कि कैसे पारंपरिक कागजी फाइलों की जगह अब बैंकों में (AI and Banking in India) एआई-आधारित स्मार्ट डिजिटल टच-स्क्रीन, यूपीआई क्यूआर कोड और रोबोटिक असिस्टेंट ले रहे हैं।

एक नजर में समझें: पारंपरिक बनाम आधुनिक एआई बैंकिंग

| विशेषता / सुविधा | पारंपरिक बैंकिंग (Old Era) | आधुनिक एआई बैंकिंग (AI and Banking in India) |

| प्रक्रिया का समय | लोन या वेरिफिकेशन में कई दिन या हफ्ते। | महज कुछ सेकंड में (UPI और एआई अप्रूवल द्वारा)। |

| लेन-देन का माध्यम | नकद रुपया और भारी-भरकम चेक बुक। | डिजिटल करेंसी (e₹), यूपीआई और एआई वॉलेट। |

| उपलब्धता | सुबह 10 से शाम 4 बजे तक (रविवार/छुट्टी बंद)। | 365 दिन, 24 घंटे आपके मोबाइल पर सक्रिय। |

| सुरक्षा जोखिम | फाइलों की चोरी या नकली हस्ताक्षर की जालसाजी। | एआई-संचालित साइबर हमले, वॉयस क्लोनिंग फ्रॉड। |

आम लोगों के लिए आसान और सस्ती होती बैंकिंग व्यवस्था: UPI और AI का डबल डोज

जब हम बिहार के ग्रामीण अंचलों या छोटे कस्बों की बात करते हैं, तो वहां बैंकिंग को हमेशा एक जटिल प्रक्रिया माना जाता था। लेकिन तकनीक के इस नए दौर में जब से AI and Banking in India का प्रयोग शुरू हुआ है सबसे बड़ा फायदा देश के आम और गरीब नागरिक को पहुंचाया है। आज भारत का हर छोटा दुकानदार और रेहड़ी-पटरी वाला बिना किसी फीस के UPI के जरिए पलक झपकते ही लेन-देन कर रहा है।

जमीनी बदलाव: इस व्यवस्था को पर्दे के पीछे से जो ताकत मिल रही है, वही असल में AI and Banking in India का असली चेहरा है। जब आप यूपीआई (UPI) से लगातार लेन-देन करते हैं, तो बैकएंड में बैठा एआई सॉफ्टवेयर आपकी क्रेडिट हिस्ट्री (साख) का आकलन करता है। पहले एक छोटे से लोन के लिए किसान या छोटे कारोबारी को हफ्तों चक्कर काटने पड़ते थे, आज एआई एल्गोरिदम की मदद से बैंक महज कुछ मिनटों में आपकी वित्तीय क्षमता को स्कैन कर लेते हैं और बिना किसी कागजी तामझाम के ‘प्री-अप्रूव्ड लोन’ सीधे आपके खाते में आ जाता है।

इसके अलावा, बैंकों का परिचालन खर्च काफी कम हुआ है। पहले जो काम करने के लिए भारी-भरकम स्टेशनरी की जरूरत होती थी, वह अब चैटबॉट्स और एआई सॉफ्टवेयर के जरिए चुटकियों में हो जाता है। इसका सीधा फायदा आम ग्राहकों को मिल रहा है; बैंकों के सर्विस चार्ज कम हो रहे हैं और मिनिमम बैलेंस का बोझ भी हल्का हो रहा है।

डिजिटल करेंसी (CBDC) और भविष्य की स्मार्ट बैंकिंग

बात सिर्फ UPI तक ही सीमित नहीं है, भारतीय रिजर्व बैंक (RBI) की डिजिटल करेंसी (e₹ – सेंट्रल बैंक डिजिटल करेंसी) के आने के बाद भविष्य की बैंकिंग पूरी तरह बदलने वाली है। डिजिटल करेंसी और AI and Banking in India का यह अनूठा संगम आने वाले दिनों में बैंकिंग को पूरी तरह से ‘प्रेडिक्टिव’ (Predictive) बना देगा।

- 24/7 एआई कस्टमर सपोर्ट: अब आपको अपनी छोटी सी समस्या के लिए बैंक की शाखा में जाने की जरूरत नहीं है। बैंकों के एआई-पावर्ड चैटबॉट्स इंसानी भाषा में आपकी हर समस्या का समाधान तुरंत कर देते हैं।

- अदृश्य बैंकिंग (Invisible Banking): आने वाले समय में एआई आपके खर्च करने के पैटर्न और डिजिटल करेंसी के लेन-देन को देखकर आपको पहले ही सचेत कर देगा कि इस महीने आपका बजट बिगड़ने वाला है या आपको कहां निवेश करना चाहिए। आने वाले समय में बैंक की शाखाएं केवल बड़े वित्तीय परामर्श के लिए रह जाएंगी, दैनिक बैंकिंग पूरी तरह मोबाइल स्क्रीन के भीतर सिमट जाएगी।

चमक के पीछे का अंधेरा: बैंकिंग में एआई और डिजिटल फ्रॉड के बड़े खतरे

लेकिन क्या यह पूरी व्यवस्था पूरी तरह सुरक्षित है? बिल्कुल नहीं। एक संपादक के तौर पर हमें इस सिक्के के दूसरे पहलू को भी देश के सामने रखना होगा। जैसे-जैसे AI and Banking in India का दायरा बढ़ रहा है, वैसे-वैसे साइबर अपराधियों के हौसले भी बुलंद और हाई-टेक हो गए हैं।

1. एआई-संचालित यूपीआई फ्रॉड (AI-Powered UPI Fraud)

आजकल जालसाज एआई टूल्स का इस्तेमाल करके हूबहू बैंक अधिकारियों जैसी आवाज निकालते हैं। डीपफेक और वॉयस क्लोनिंग के जरिए आपके किसी रिश्तेदार की फर्जी आवाज बनाकर आपको यूपीआई पर पैसे भेजने के लिए मजबूर कर दिया जाता है। जब तक आप समझ पाते हैं, खाता साफ हो चुका होता है। यदि आप भी कभी सतर्कता के बाबजूद इस तरह के किसी धोखे का शिकार हो जाएँ तो तुरंत https://cybercrime.gov.in/ पर अपनी शिकायत दर्ज करें।

2. वित्तीय डेटा की निजता (Data Privacy)

एआई को बेहतर तरीके से काम करने के लिए आपके हर एक डेटा की जरूरत होती है— आप कहां जाते हैं, क्या खरीदते हैं, आपकी आय कितनी है। अगर बैंकों का यह एआई डेटाबेस हैक हो जाता है, तो करोड़ों भारतीयों की वित्तीय और व्यक्तिगत जानकारी डार्क वेब पर लीक हो सकती है, जो देश की सुरक्षा के लिए बड़ा खतरा है।

बिहारस्कैन एडिटर टेक: सतर्कता ही एकमात्र समाधान है

अंत में, कड़वा सच यही है कि हम तकनीक के इस दौर में पीछे नहीं छूट सकते। AI and Banking in India ने देश के वित्तीय समावेशन (Financial Inclusion) को एक नई गति दी है, जिससे गरीब से गरीब व्यक्ति भी मुख्यधारा की डिजिटल अर्थव्यवस्था से जुड़ा है। लेकिन सरकार और रिजर्व बैंक (RBI) को तकनीक की इस रफ्तार के साथ-साथ साइबर सुरक्षा के कड़े कानून भी बनाने होंगे। जब तक हमारी एआई प्रणालियां हैकर्स से दो कदम आगे नहीं होंगी, तब तक आम आदमी की गाढ़ी कमाई पर खतरा मंडराता रहेगा।

यूपीआई और डिजिटल करेंसी के इस दौर में क्या आपको भी कभी बैंक जाने की जरूरत महसूस होती है? या फिर एआई के इस बढ़ते प्रभाव से आपको सुरक्षा का डर लगता है? अपनी आपबीती और राय हमें कमेंट बॉक्स में जरूर बताएं।

यह भी पढ़ें (https://biharscan.com/career/ai-aur-ias-system/)